华信证券股份有限公司孙珊珊近日对酒鬼酒进行了研究,并发布了研究报告《公司事件点评报告:销量同比增长,改革初见成效》。 本报告给予酒鬼酒买入评级。 目前股价为91.58元。

酒鬼酒(000799)

投资要点

移动销售同比改善,成本改革初见成效。 4月份以来,产品开盘率、宴会率、动销率均同比增长,主要得益于公司成本改革的持续有效推进。 目前,经销商正在逐步适应公司费用方向的变化,即从渠道费用转向消费者培育、扫码奖励和核心烟草酒店反向奖励,这将有利于促进产品销量和销量的自然增长。 终端交易价格平稳上涨。 内参审批价格回升,成本改革效果开始显现。 公司坚持以改革提升长期增长动力,通过调整考核指标和制度、制定阶段性奖励,提高团队积极性。

聚焦主打产品开发,拓展基础市场

内参方面:公司以培育消费者为重点,通过专属宴会等圈层营销深度链接核心烟草酒店 及矮寨星空演唱会客户及意见领袖; 从以往的品牌高层布局转向多点集约布局,做好湖南、山东、河南、广东等基地市场。 红坛方面:公司注重渠道管理,包括价格管理、交叉销售管理和团队执行力提升。 目前,湖南宴会市场销量增速令人瞩目,并通过BC联动,对湘西优势产区和独特香浓的工艺进行规模化宣传。 我们预计该公司将继续加强消费者教育,提高转化率和开业率。

盈利预测

预计2023-2025年EPS分别为4.01/4.91/5.95元,当前股价对应PE分别为23/19/16倍 。 维持“买入”投资评级。

风险提示

宏观经济下行风险、内参增速不及预期、省外扩张不及预期、红坛成交量不及预期等

证券之星数据中心根据近三年发布的研究报告数据进行测算。 兴业证券郭晓东研究团队对该股进行了深入研究。 近三年平均预测准确率高达86.45%。 归属净利润为利润11.61亿,现价折算的预测PE为25.82。

最新盈利预测详情如下:

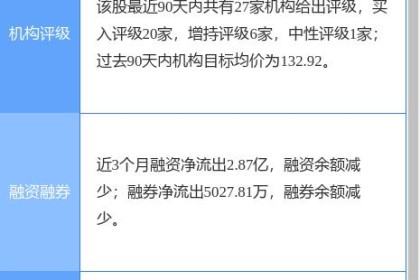

近90天内共有26家机构对该股给予评级,其中20家给予买入评级,5家给予增持评级 评级,1 为中性评级; 近90天机构平均目标价为132.99。 根据证券之星估值分析工具近五年的财报数据显示,酒鬼酒(000799)具有良好的行业竞争力、良好的盈利能力、营收增长优异。 财务状况较为健康,需要关注的财务指标包括:经营现金流/利润率。 该股票的公司指标为4星,价格指标为3星,综合指标为3.5星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开信息整理、算法生成,与本公司无关 本网站的位置。 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文仅供数据整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。