东方证券股份有限公司叶树怀、蔡奇、周寒近日对酒鬼酒进行研究,发布了《三季度业绩稳健增长,去库存持续推进》研究报告。 本报告给予酒鬼酒买入评级,认为其目标价162.62元,当前股价112.26元,预期涨幅44.86%。

酒鬼酒(000799)

公司公布22年三季报。 22年前三季度营收34.86亿元(同比32.1%),归母净利润9.72亿元(同比35.0%); 其中22Q3营收9.49亿元(同比增长2.5%),归母净利润2.54亿元(同比增长21.1%),利润实现较高增速。

库存去化持续推进,回款情况好转助力后续增长。 公司三季度营收增速较低,主要是公司主动去库存所致; 前三季度,公司产品销售业绩好于去年,全国宴请人数增加一倍以上,客户整体库存同比下降15%以上。 分产品,公司坚决执行内参稳价; 公司逐步完善酒鬼系列产品结构,开始重点推广酒鬼1956等两款高价产品,22Q3两款产品总销售额突破1亿。 高端取得了一定的成绩; 公司明年将对香泉系列进行战略转型,提价; 综合来看,公司整体战略清晰,各系列产品都强调高端,有望提升公司品牌力。 22Q3末合同负债余额3.45亿元。 在单季度营收+合同增值负债口径下,公司22Q3调整后营收同比增长28.4%,增速较高。

毛利率有所提升,盈利能力明显提升。 22Q3单季度毛利率81.73%(yoy 2.48pct),预计主要受益于结构升级; 前三季度毛利率为79.82%(yoy-0.07pct),基本持平。 22Q3销售费用率为26.48%(yoy-2.49pct),预计主要是公司对费用的控制; 管理费用率为5.03%(同比0.63pct),税金及附加占收入的15.76%(同比0.71pct)。 总体来看,22Q3销售净利率为26.77%(同比4.12pct),盈利能力明显提升。

管理层对增持表现出足够信心,公司全国成长空间巨大。 前期,公司公告核心管理层拟增持公司股票不少于620万元,持股时间为自2022年9月27日起2个月内。本次增持充分体现了公司的 管理层对公司未来发展前景的信心和对公司长期价值的认可,有助于增强市场对公司的信心。 公司持续推进国有化。 在基本覆盖省外主要市场后,再做深做细,深耕下沉市场,提高渗透率。 同时,公司加强团购渠道建设,借助内参自上而下提升品牌影响力。 长期来看,国内消费升级趋势未变,次高端扩张,看好公司全国增长空间。

三季报下调营收和毛利率,预计22-24每股收益分别为3.46、4.39和5.36元(原预测为3.92、5.27和6.57元) ). 我们继续使用历史估值法。 公司近五年历史平均估值47倍,给予公司22年47倍PE,目标价162.62元。 我们维持买入评级。

风险提示:消费升级不及预期,内参销量不及预期,食品安全事件风险。

证券之星数据中心根据近三年发布的研报数据计算。 中证证券安亚泽研究团队对该股进行了深入研究。 近三年平均预测准确率高达96.01%。 预计2022年归属净利润为盈利14.21亿元,预测现价折算PE为25.69。

最新一期盈利预测详情如下:

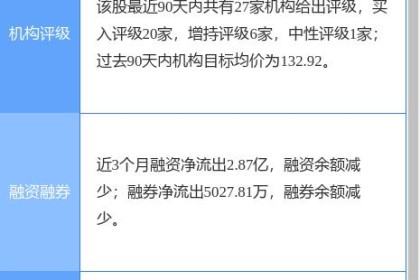

近90天,共有27家机构给予该股评级,21家机构给予买入评级,6家机构给予评级 超重评级; 平均价格为176.19。 根据近五年的财报数据,证券之星估值分析工具显示,酒鬼酒(000799)在行业内具有良好的竞争护城河,盈利能力良好,营收增长出色。 财务健康。 该股公司指标好4星,价格指标好2.5星,综合指标3星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。