上海证券有限公司王竹林、赖思琪近日对金徽酒进行了研究,并发布了《股权转让落地,业务潜力积极》研究报告。 该报告给予金徽酒业买入评级,目前股价为25.03元。

金徽酒业(603919)

投资概要

事件:7月24日晚,金徽酒业发布公告,公司第二大股东豫园股份向济南出售2536.3万股(占总股本5%) 铁盛三号投资合伙企业(有限合伙)(以下简称“铁盛三号”)。 标的股票转让总价为59,882万元,对应转让价格为23.61元/股。 股份转让完成后,豫园股份持有公司10,145.19万股,占公司总股本的20%。 铁胜三号持有公司2,536.30万股,占公司总股本的5%。

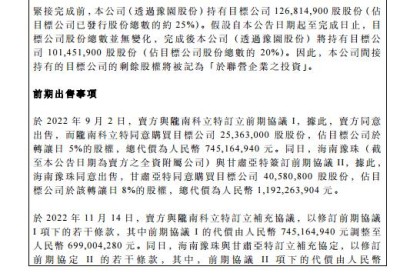

回顾豫园股份减持事件:2022年9月3日,为了消除潜在的同业竞争问题,豫园拟转让金徽酒的控制权。 约13%的股份转让给亚特集团和陇南科力特。 本次股份转让后,亚特集团成为公司控股股东,亚特集团董事长李明为公司实际控制人。 亚特投资及其一致行动人合计持有26.57%的股份,豫园股份持有25%的股份。

点评:豫园股份此前已公告减持计划。 根据该公告,豫园股份计划在未来12个月内继续减持。 我们认为,股权顺利转让将有利于进一步巩固亚特集团的控股地位,有利于公司股权结构和经营稳定。 公司将按照“布局全国、深耕西北、重点领域突破”的战略路径,继续聚焦主业,加强资源投入,保持发展战略的连续性和稳定性。 ”。 我们预计公司2023-2025年营收分别为24.99亿元、30.45亿元、36.10亿元,增速分别为24.2%、21.8%、18.5%。 归属母净利润4.06亿元、5.24亿元、6.44亿元,增速分别为44.7%、29.2%、22.9%。

风险提示

省内竞争加剧风险、新市场开拓不达预期风险、原材料价格上涨风险、食品安全风险。

证券之星数据中心根据近三年发布的研究报告数据进行测算。 国泰君安紫梦研究员团队对该股进行了深入研究。 近三年平均预测准确率为65.33%。 其预测2023年归属净利润为4.22亿,现价折算的预测PE为29.85。

最新盈利预测详情如下:

近90天内,共有5家机构对该股给予评级,其中3家给予买入评级,2家给予该股评级。 评级为增持。 证券之星估值分析工具显示,近五年财报数据显示,金徽酒业(603919)具有良好的行业竞争力,盈利能力较好,但营收增长较差。 财务健康。 该股公司指标为3星,价格指标为2.5星,综合指标为2.5星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开信息整理、算法生成,与本公司无关 本网站的位置。 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文仅供数据整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。