金融界7月14日消息 今天上午,贵州茅台股价高开1.01%。

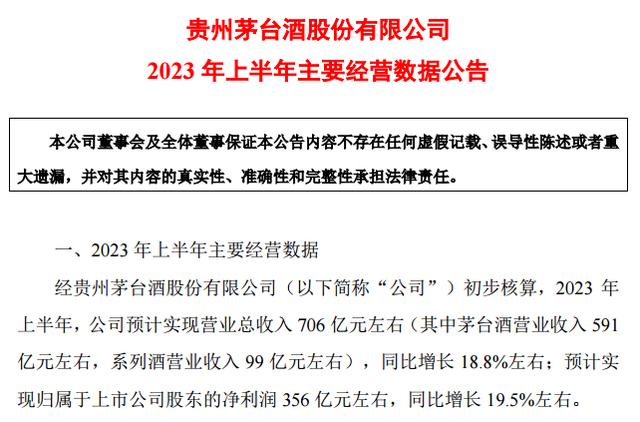

消息方面,贵州茅台发布2023年上半年主要经营数据公告(白酒业务收入约99亿元),同比增长约18.8%; 预计归属于上市公司股东的净利润约为356亿元,同比增长约19.5%。

以此计算,贵州茅台日均营收3.9亿元,日均利润1.97亿元。

对此,花旗集团分析称,贵州茅台上半年业绩预测超出预期。 消费领域良好的保护和盈利增长弹性。 分析师魏晓坡等人在报告中指出,贵州茅台上半年销量增长19%,也超出了2023年全年15%左右的目标。根据近期研究,一线批发 茅台产品价格一直维持在每瓶2750元左右。 相信茅台产品需求仍将保持旺盛,不存在渠道去库存的风险。 维持公司买入评级,目标价2,272元。

东吴证券表示,贵州茅台营收略超预期,灵活贡献点依然充沛。 目前2023Q2归属母净利润增速略低于营收表现,预计主要是由于季度间税率波动以及销售费用基数较低所致。 长期来看,茅台的规划是稳定的,推动公司量价齐升的各种安排和组合没有改变。 2023年营业总收入较上年增长15%。 预计全年超额完成目标的概率较大。 目前的公司还不到30倍。 投资价值凸显。 维持“买入”评级。

华安证券研判,对应实现15%的全年增长目标,下半年只需增长11.7%,公司即可轻松完成。 目前点位建议关注茅台的长期配置价值。 预计公司2023年至2025年营业总收入同比增长18.0%、16.9%、16.2%,归属于母公司净利润分别增长19.2%、18.3%、 同比增长16.7%,对应EPS预测59.50、70.36、82.09元,对应7月13日PE分别为29、25、21倍。 维持公司“买入”评级。

二级市场上,贵州茅台自2021年初触及2500元/股高点以来,一直处于震荡调整之中。截至7月13日收盘,股价为1738.4元/股,公司总市值 市值21838亿元。

本文来自金融界